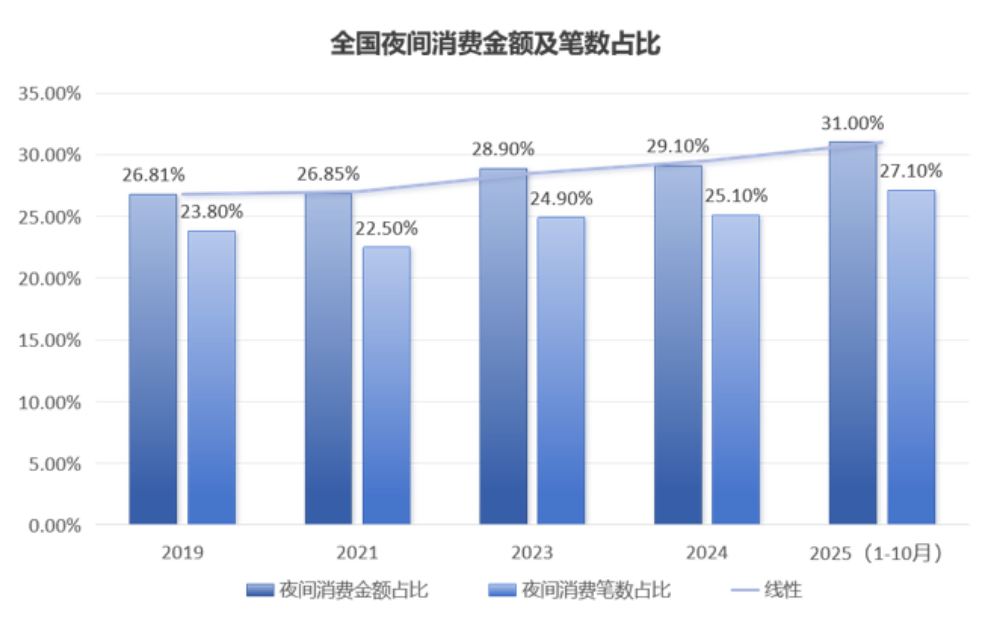

24小时商业常态化,夜间经济还有多少增量空间?

夜间经济作为延伸消费时长、激活存量空间的重要载体,其发展态势直接关系到线下商业的长效竞争力。回顾夜间经济的发展历程,从早期的夜市摆摊、深夜餐饮,到如今的24小时便利店、自助娱乐、便民服务全面铺开,夜间商业已完成从“补充性消费”到“主流消费场景”的迭代升级。随着城市运营节奏的加快、消费人群作息的重构、商业运营模式的创新,24小时商业已从最初的小众试点,逐步走向行业常态化,这并非短期的业态跟风,而是线下商业回归“人、货、场”本质,适配消费需求升级的必然选择。

夜间经济的爆发,是运营效率与消费需求的精准匹配

此前,24小时商业之所以难以普及,核心矛盾始终集中在“运营成本与客流收益的失衡”,这也是制约夜间经济规模化发展的关键瓶颈。从运营成本来看,夜间商业的人工值守、场地损耗、水电能耗等成本,较日间高出30%-50%,尤其是传统业态需要大量线下人员值守,进一步压缩了盈利空间;从客流层面来看,此前大众夜间消费习惯尚未养成,夜间客流分散且不稳定,多数24小时营业的业态陷入“营收覆盖不了运营成本”的尴尬局面,最终被迫缩减营业时间或关停。

而这一困境的破局,并非依靠营销造势或政策扶持,而是智能化运营技术的落地与普及——无人值守系统、自助消费设备、云端管理模式的应用,从根源上降低了24小时运营的边际成本,让全天候商业具备了长期盈利的基础。

据中国连锁经营协会发布的数据显示,采用智能化运营的24小时业态,运营成本可降低40%以上,其中自助KTV、24小时棋牌室等业态,凭借“无人值守、按需消费”的模式,近2年门店数量增速均超过20%,印证了运营效率提升对夜间经济的推动作用。与此同时,消费人群的作息变化也为夜间经济提供了稳定的客流支撑,据相关调研,25-35岁年轻群体中,有68%的人有夜间消费习惯,加班白领、年轻学生、夜间工作者构成了稳定的夜间消费客群,为24小时商业的常态化提供了核心支撑。

24小时业态已覆盖便民、健身、餐饮全场景

一线城市中,7-11、罗森、全家等头部品牌便利店早已实现24小时全时段运营,成为社区、商圈、写字楼周边夜间便民消费的基础载体,覆盖零食、生鲜、简餐、便民服务等刚需,是24 小时商业最成熟的落地形态;

针对跨境电商(北美亚马逊运营)、境外直播主播等跨时区工作人群,24小时健身房快速崛起,这类人群作息与欧美同步,多在夜间活跃、白天休息,传统日间健身房无法满足其健身需求,24小时健身场景精准填补了这一细分空白,成为夜间经济的特色增量业态;餐饮业态也向深度全时段延伸,朱富贵等特色餐饮品牌将营业时间延长至凌晨4点,覆盖夜间社交、夜宵消费高峰,贴合年轻群体、夜间工作者的延时消费需求,成为夜间餐饮精细化运营的典型代表。

同质化向精细化过渡,供需错配暗藏增量

当前,夜间经济看似已经全面铺开,覆盖了餐饮、零售、娱乐、服务等多个赛道,但深入分析不难发现,行业仍处于“初级同质化”向“精细化细分”过渡的阶段,表面的繁荣背后,隐藏着明显的供需错配,而这种错配正是夜间经济后续的核心增量所在。

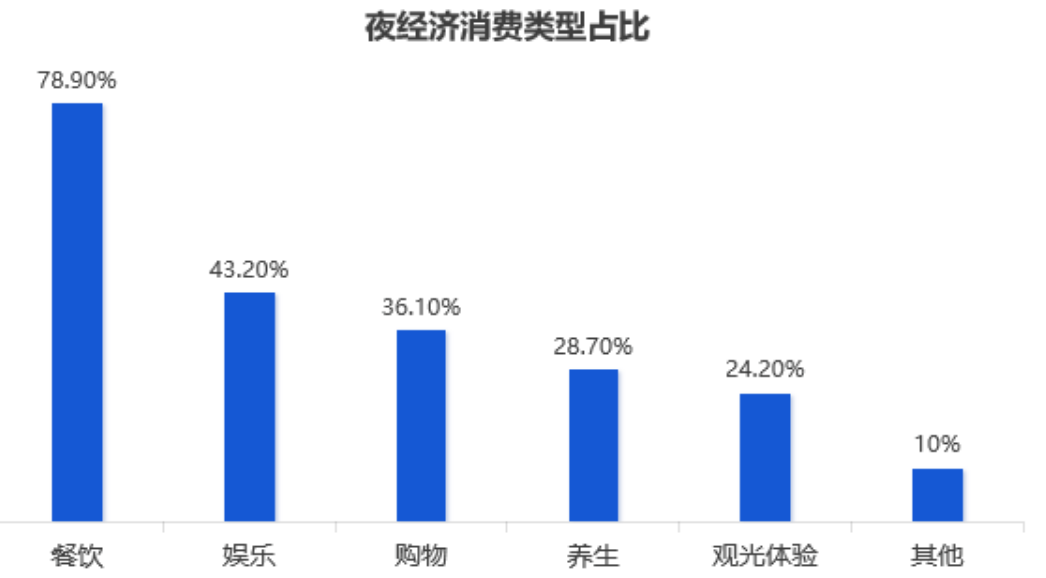

从业态布局来看,当前市场上的夜间业态仍高度集中在餐饮、基础零售两大赛道,其中餐饮类业态占比高达65%,且多以烧烤、快餐、夜宵等传统品类为主,业态重合度高、场景辨识度弱,多数项目陷入“千店一面”的同质化内卷,核心客流依旧依赖核心商圈的集中流量,缺乏对细分场景、细分客群的精准覆盖。

从区域分布来看,夜间商业的布局呈现明显的“中心化集中”特征,核心商圈的夜间配套相对完善,而社区、城郊、下沉市场等刚需场景,夜间商业配套依旧处于空白状态,居民的夜间便民消费、休闲娱乐需求难以得到满足。

从消费需求来看,随着消费升级的推进,年轻群体的夜间消费需求已从“饱腹、购物”的基础需求,升级为“解压、社交、自我提升”的多元体验需求,专业的夜间运动空间、深夜自习室、沉浸式文娱场所、便民生活服务等细分业态,市场渗透率不足20%,远未被充分满足。这种供需层面的错配,不是简单的业态缺失,而是商业运营者对夜间消费本质的认知偏差,过度追求“流量效应”,忽视了客群需求的精准匹配,也为后续夜间经济的增量挖掘留下了巨大空间。

精准场景布局,拒绝盲目跟风

夜间经济的增量空间,从来不是“做大夜间流量”,而是“做精准夜间场景”,结合不同区域、不同客群的需求,打造差异化、高适配的夜间商业场景,才能真正实现长效盈利。结合行业实践来看,夜间经济的增量路径主要分为三大方向,覆盖不同区域、不同客群的需求。

其一,核心城市的夜间场景升级,聚焦年轻群体的多元体验需求,打造细分体验场景,而非单纯延长营业时间。以上海、深圳的头部商圈为例,通过引入沉浸式文娱、夜间运动、小众社交等业态,打造专属夜间的消费场景,同时联动周边商业体,形成夜间消费集群,实现夜间客流与营收的双向提升;部分核心商圈还通过优化夜间照明、延长公共交通运营时间,完善夜间消费配套,进一步激活夜间消费活力。

其二,社区型夜间商业布局,聚焦居民的便民刚需,打造“家门口的夜间配套”。社区夜间商业无需追求大规模、高档次,重点聚焦便民零售、生鲜补给、轻娱乐、便民服务等业态,如24小时生鲜店、社区自助娱乐室、深夜便民服务站等,凭借“便捷性”优势,牢牢锁定周边居民的碎片化消费,其复购率可达60%以上,远高于商圈夜间业态。

其三,下沉市场的夜间增量挖掘,贴合本地消费习惯,做轻量化、高适配的夜间业态布局。下沉市场的夜间商业尚处于起步阶段,没有核心城市的同质化内卷,反而具备更直接的增量潜力,核心在于摒弃“高端化、规模化”的误区,贴合本地居民的消费能力与习惯,布局平价餐饮、大众娱乐、便民零售等业态,同时借助轻量化的自助运营模式,降低运营成本,实现快速落地盈利。需要警惕的是,夜间经济的布局切忌盲目跟风,单纯延长营业时间、照搬热门业态,最终只会陷入成本倒挂、客流稀缺的困境,成熟的夜间运营,核心是基于客群画像、区域需求、成本管控的精准定位,明确日间与夜间的业态差异、客群差异,打造专属夜间的消费场景与价值,而非简单的全天候复制。

竞争转向效率比拼,精细化运营成核心

从行业发展趋势来看,24小时商业常态化是线下商业发展的必然趋势,夜间经济的规模将持续扩大,预计未来3-5年,夜间消费在整体社会消费品零售总额中的占比将突破40%。但同时,夜间经济的竞争也将从“时长比拼”转向“效率比拼”,盲目扩张的泡沫会逐渐消散,行业将进入精细化运营的新阶段。

未来,夜间经济的发展将呈现三大趋势:一是业态细分持续深化,针对不同客群、不同场景的细分业态将快速崛起,替代当前的同质化业态;二是智能化运营成为标配,无人值守、云端管理等模式将进一步普及,持续降低运营成本、提升运营效率;三是区域均衡发展,社区、城郊、下沉市场的夜间商业配套将逐步完善,实现夜间经济的全域覆盖。

对于商业运营者而言,唯有回归商业本质,精准匹配消费需求,严控运营效率,打造差异化的夜间场景,才能真正吃下夜间经济的增量红利,实现长效发展。