当观众变成剧中人:沉浸式演艺如何用3年改写演出行业的游戏规则?

当观众变成剧中人:沉浸式演艺如何用3年改写演出行业的游戏规则?

你有多久没有"坐"着看一场演出了?

![]()

如果你最近走进过剧场,可能会发现一个微妙的变化——越来越多的人不再安分地坐在椅子上。他们追着演员跑,穿梭在不同空间,甚至和角色对话。他们不是"在看戏",而是"在戏里"。

这不是某个实验戏剧的小众玩法。这是一场正在席卷全国演出市场的结构性变革。

一、三组数据,看清这场"安静的颠覆"

在聊沉浸式之前,先看三组硬数据。

第一组:演出大盘创下历史新高。

2025年,全国营业性演出(不含娱乐场所演出)场次达 64.04万场,观众人数 1.94亿人次,票房总收入 616.55亿元,同比增长6.39%。

——数据来源:《2025年全国演出市场简报》,中国演出行业协会

2026年五一假期,光5天时间,全国就办了 3.20万场 营业性演出,票房 24.76亿元,同比增长 14.66%。

——数据来源:文旅部政府门户网站,2026年5月7日发布

第二组:沉浸式演艺虽然体量尚小,但增速惊人。

2024年,全国沉浸式演艺市场总票房约 18.21亿元,总观演人次达 1286.96万人次。

——数据来源:中国演出行业协会&美团《沉浸式演艺观察报告》

其中:

环境式演出(依托专业剧场/新空间,沉浸版音乐剧/话剧/舞剧):票房约 7.8亿元

实景剧本演出(剧本杀等):票房约 7.8亿元,观演人次约 700万

互动式演出:票房约 2.58亿元,但同比增长率高达 112.97% 🚀

——数据来源:同上

第三组:增速对比,答案一目了然。

传统演出市场增速:+6.39%(2025年全年)

沉浸式互动演出增速:+112.97%(2024年)

差距将近 17倍。

沉浸式演出虽然只占整个演出大盘约 3% 的票房份额,但它的增长速度意味着——它不是在和传统剧场"抢蛋糕",而是在 创造一个新蛋糕。

二、撕掉"剧本杀"标签:沉浸式演艺的三种面孔

很多人一听到"沉浸式",想到的还是剧本杀和密室逃脱。但根据中国演出行业协会的官方分类,沉浸式演艺已经形成了三种截然不同的业态,每一种都有自己的增长逻辑和用户画像。

🎭 面孔一:环境式演出——"沉浸式"的中坚力量

票房约 7.8亿元,观演人次约 366万。

这类演出依托专业剧场或演艺新空间落地,以沉浸版音乐剧、话剧、舞剧为主要形式。内容制作精良,是目前沉浸式体验最主流的形态。

代表案例:上海"星空间"系列——《阿波罗尼亚》《桑塔露琪亚》《辛吉路的画材店》等环境式驻演音乐剧。这些作品长期驻演、多组演员轮演,催生了"集卡"观演(追不同演员阵容反复观看)的独特消费现象,直接拉高了用户的复购率。

🕵️ 面孔二:实景剧本演出——"人气王"但增速放缓

票房约 7.8亿元,观演人次约 700万。

这是三大业态中观演人次最高的品类,但也正在进入存量竞争阶段。增速仅 +2.15%,收入高度集中在头部商户——头部商户占据了 八成以上 的交易额。

🔥 面孔三:互动式演出——"增速王",正在跑马圈地

票房约 2.58亿元,观演人次约 220万。体量最小,但增速 +112.97%。

这个品类正处于供需两端同步爆发的阶段。代表作品包括《九号秘事》《UMEPLAY》等,深耕IP改编与技术融合。值得注意的是,互动式演出的平均客单价在2024年达到了 116.09元,同比增长 49.87%——说明高品质项目正在拉高整个品类的价值天花板。

——数据来源:中国演出行业协会&美团《沉浸式演艺观察报告》

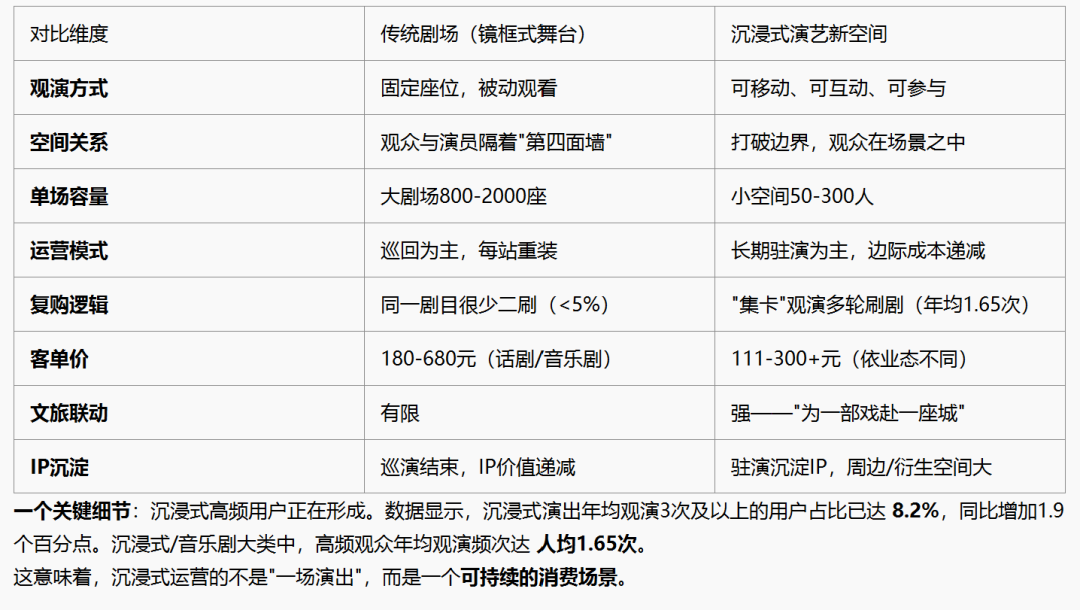

三、传统剧场 vs 沉浸式:一张表看懂"代际差异"

没有谁取代谁,但两种模式的底层逻辑完全不同。

四、用户画像:谁在"追着演员跑"?

她们是绝对主力

沉浸式演艺的性别结构与传统剧场有明显差异。

环境式演出中,女性用户占比普遍 超过67%——这类演出带来的叙事情感共鸣、沉浸式氛围营造,与女性的情感消费需求高度契合。

相比之下,传统剧场女性占比通常约55%左右。

——数据来源:中国演出行业协会《沉浸式演艺行业观察报告》

但有趣的是,互动式演出的性别差距明显缩小(女性占比53%),实景剧本演出的性别比例最均衡(女性52%、男性48%)。强互动、强规则、强社交的品类,天然对男性有更大吸引力。

年轻人是核心驱动力

18-25岁的Z世代是市场的前沿探索者。在沉浸式演出、脱口秀、音乐剧大类中,00后购票占比超过23.0%,远超剧场大盘均值。

25-35岁的千禧一代是消费的中坚力量,他们经济实力更强、消费习惯更稳定,构成了各业态市场收入的基石。

——数据来源:同上

亲子用户正在成为新兴增长极。互动式演出的亲子用户占比从2023年的 9.6% 提升至2024年的 14.19%。

他们不只是"看个热闹"

光明日报2026年4月30日的深度报道中,上海戏剧学院学生王倚帆讲述了自己第一次走进沉浸式剧场的感受:

"有一场戏,演员就站在我面前半米处。我能清楚看到他脸上细微的表情变化,就像电影的大特写镜头。比起传统的镜框式剧场,沉浸式剧场的布景、剧场构造等深度服务于剧情,提升了观众的沉浸感和代入感,显著提升了观剧体验。"

这段描述背后是一个更大的趋势:消费正在从"买商品"升级为"买体验"。

研究机构数据显示,2025年中国"情绪经济"市场规模已达 2.72万亿元,预计2029年将突破 4.5万亿元。

——数据来源:光明日报2026年4月30日报道引用的研究机构数据

2026年1月,国务院办公厅印发《加快培育服务消费新增长点工作方案》,专门将"情绪式、体验式服务"列为潜力领域,提出要"支持建设若干消费带动作用强的情绪式、体验式服务消费新场景"。

政策信号已经明确:这不是什么小众风口,而是被写入国家级文件的结构性消费升级。

五、三个标杆案例解码

上海:100个"新空间"的能量

2025年,上海的 100家 演艺新空间累计完成演出 16769场,观众总人数 超过200万人,演出总收入 29355.56万元。

——数据来源:光明日报2026年4月30日报道引用的上海市相关统计

上海的环境式音乐剧场次和票房占比接近 全国一半,是全国沉浸式演艺消费的绝对风向标。北京则在沉浸式话剧和文学IP改编方面更突出——2024年第四季度,北京沉浸式演艺项目数量环比上升 16.67%,是同期全国增速最快的城市。

——数据来源:中国演出行业协会《沉浸式演艺行业观察报告》

泉州:一出戏,让游客"先订戏票再订机票"

2025年5月14日,《光明日报》用一个整版的篇幅聚焦福建泉州地方戏曲的活态传承。报道的核心案例之一,是梨园戏《陈三五娘》的沉浸式演出。

这出有着数百年历史的传统剧目,从镜框式舞台搬进了洛江余庆楼的七进古厝空间。观众手持"通关文牒",随剧情推进穿梭于不同空间——前厅是元宵灯会初遇的市井街巷,中庭是荔枝私会的闺阁绣楼,后花园化身私奔离别的码头。演出融合了梨园戏、掌中木偶、妆糕人 6项非遗技艺。

效果数据:

黄金周加演至 30场,上座率 100%

年轻观众占比 70%

社交媒体话题"#千年南戏穿越攻略"阅读量超 500万次

游客自发形成"先订戏票,再订机票"的消费习惯

——数据来源:《光明日报》2025年5月14日05版整版报道

更值得关注的是,这个项目 不是一次性事件。进入2026年后,《陈三五娘》沉浸式互动演出仍在持续上演——2026年春节、清明、五一等节假日均有加场,成为洛阳桥畔的常态化文旅产品。

——数据来源:泉州市人民政府官网、泉州晚报2026年3月报道

这个案例最有意思的地方在于:最传统的剧种 × 最沉浸式的空间 = 年轻观众占比70%。 传统与沉浸,从来不是对立的关系。

北京:从八达岭到运河边的"全场域沉浸"

2026年五一期间,北京的沉浸式演艺覆盖了多种场景:

八达岭夜长城全新升级——"城上互动+主题舞蹈",让游客在光影与故事中感受长城魅力

北京城市副中心推出"运上行"水景诗乐——北京首个行进式水岸沉浸大秀,融合水幕投影、灯光特效、实景演绎

——数据来源:北京日报2026年4月27日报道、中国夜游网

六、四大趋势判断(有数据,不空谈)

趋势一:"内容为王"从口号变为现实

中国演出行业协会报告发现:2024年,"演出内容与主题的共鸣"超越价格、明星阵容、地理位置,成为观众做出观演决策的 首要因素。而在2023年,它还只排在第四位。

——数据来源:中国演出行业协会&美团《沉浸式演艺观察报告》

这意味着观众的消费决策正在变得更理性、更挑剔——不是"谁火看谁",而是"什么内容打动我,我就为谁买单"。

趋势二:线下空间正在被重新定义

沉浸式演出正在突破"剧场"的物理边界。从专业剧场到商场中庭,从历史建筑到古镇街区,从博物馆到运河岸边——"演艺新空间"正在成为一种城市基础设施。

上海的经验已经证明这种模式的规模化可行性:100个新空间、16769场演出、近3亿元收入。这不是一两个项目的成功,而是一种可复制、可扩展的商业模式。

趋势三:传统与沉浸式的"双向奔赴"

一个值得注意的信号:传统专业剧场正在主动拥抱沉浸式。

天桥艺术中心、上海文化广场等大型剧场,开始在自己的大剧场演出中融入体验延展元素(氛围布置、互动环节、周边配套)。同时,沉浸式项目也不再止步于小空间——环境式演出越来越多地进入专业剧场落地。

泉州《陈三五娘》的成功最说明问题,而它从2025年持续演出到2026年的事实进一步证明:这不是昙花一现的营销噱头,而是可持续的常态化运营模式。

趋势四:从"尝鲜"到"习惯"——高频消费正在形成

8.2%的用户年均看3次以上沉浸式演出,这个数字在一年内提升了1.9个百分点(从2023到2024年)。虽然目前基数不大,但趋势方向清晰:沉浸式正在从"偶尔体验"变成"日常消费选项"。

尤其值得注意的是互动式演出的亲子用户占比——从9.6%到14.19%,一年提升近5个百分点。这背后的消费场景是:家长找到一个既能让自己开心、又能带孩子参与的文化消费方式。这个需求的想象力远比"年轻人自己去玩"要大得多。

七、冷思考:繁荣之下,隐忧何在?

任何高速增长的赛道都不会只有鲜花。沉浸式演艺面临的挑战同样真实:

内容同质化风险。 当沉浸式成为风口,大量跟风项目涌入。一些沉浸式剧场出现了"饭圈化"倾向——观众与演员的互动本应是内容的一部分,但过度依赖"明星演员效应"反而掩盖了内容本身的薄弱。正如一位受访者向光明日报记者直言:"资方追求迎合市场,不易持续产出优秀创作构思。"

地域高度集中。 上海和北京两座城市几乎占据了沉浸式演艺的半壁江山。成都、重庆、杭州等第二梯队城市正在追赶,但下沉市场(三四线城市以及县域)的供给仍然严重不足。

运营成本高企。 虽然沉浸式驻演模式在边际成本上优于巡回演出,但前期的空间改造、技术投入、人员配置成本并不低。对于中小型机构来说,起步门槛依然较高。

用户复购的可持续性待验证。 当前的高频消费(年均1.65次)很大程度上由"集卡"观演驱动。当新剧目的供给速度跟不上用户的消费频次时,复购率是否能保持增长,还需要时间检验。

八、结语:别只看票房,要看"习惯"

沉浸式演艺18.21亿元的票房,和传统演出616.55亿元的体量相比,确实还很小。但真正值得关注的不是这个比例,而是增速差——当整个演出市场在+6%的轨道上平稳运行时,有一个品类在+112%的轨道上狂飙。

更核心的信号来自用户端。当"为内容与主题共鸣而消费"成为年轻人的首要决策逻辑,当"3小时演出带动72小时消费"成为城市运营的新模式,当国务院将"体验式消费"写入扶持文件——这些信号叠加在一起,指向一个判断:

沉浸式不是传统演出的补充或替代,而是整个演出行业"底层操作系统"升级的序章。

对行业从业者来说,最重要的是想清楚一个问题:在一个观众不再满足于"坐着看"的时代,你的舞台应该长成什么样?